- Единая (упрощенная) налоговая декларация

- Кто сдает единую (упрощенную) налоговую декларацию

- Скачать бланк единой (упрощенной) налоговой декларации бесплатно

- Скачать образец заполнения единой ( упрощенной) налоговой декларации

- Сроки отчетности

- Попробуйте сдать отчетность через систему Контур.Экстерн. 3 месяца бесплатно пользуйтесь всеми возможностями!

- Попробовать

- Порядок заполнения

- Нулевая единая упрощенная налоговая декларация

- Ответственность за несвоевременную подачу

- Порядок заполнения декларации по НДС в 2021 году

- Образец заполнения декларации по НДС

- Титульный лист

- Раздел 1 декларации по НДС

- Раздел 3

- Раздел 8 и раздел 9

- Как проверить декларацию?

- Отправка декларации по НДС через Контур.Экстерн

- НДС за 2020 год: заполняем декларацию правильно

- Повторим основы

- Таблица 1. Сроки подачи декларации по НДС в 2021 году

- Кто какие разделы заполняет

- Таблица 2. Разделы декларации по НДС

- Нулевая декларация по НДС

- Инструкция по заполнению основных разделов

- Титульный лист

- Таблица 3. Коды места представления декларации по НДС (Приложение № 3 к порядку заполнения)

- Раздел 1

- Раздел 2

- Раздел 3

- Разделы 8-12

Единая (упрощенная) налоговая декларация

Единая (упрощенная) налоговая декларация — универсальная отчетность, которая заменяет декларации по НДС, налогу на прибыль, УСН и ЕСХН.

Кто сдает единую (упрощенную) налоговую декларацию

Право отчитываться упрощенно возникает лишь при одновременном выполнении следующих условий (п. 2 ст. 80 НК РФ):

- не было оборотов по банковским счетам и кассе;

- нет объекта налогообложения по соответствующим налогам.

Таким образом, единую декларацию чаще всего сдают начинающие предприниматели, у которых пока нет сделок. Также подача упрощенной декларации вероятна в период простоя или приостановки деятельности компании.

Сдавать единую декларацию имеет смысл компаниям на ОСНО. Организации на УСН сдают декларацию по УСН, при необходимости она нулевая. Например, при отсутствии доходов ТСЖ на упрощенке сдает нулевую декларацию по УСН.

Скачать бланк единой (упрощенной) налоговой декларации бесплатно

Скачать образец заполнения единой ( упрощенной) налоговой декларации

Сроки отчетности

Единую (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек).

Подается декларация ежеквартально.

за 2020 год — до 20.01.2021 включительно;

за 1 квартал 2021 года — до 20.04.2021 включительно;

за полугодие — до 20.07.2021 включительно;

за 9 месяцев — до 20.10.2021 включительно.

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Порядок заполнения

Единая (упрощенная) налоговая декларация включает два листа.

Первый лист, как и у большинства деклараций, содержит стандартные реквизиты: ИНН, КПП, код налогового органа, наименование компании и т. п.

Помимо привычных реквизитов в упрощенной декларации следует заполнить небольшую таблицу, указав названия налогов, по которым отсутствовали объекты налогообложения.

В таблице на первом листе по каждому из налогов нужно указать номер главы НК РФ, которой установлен налог.

Также следует указать код налогового периода:

- код 3 для квартальных налогов (например, НДС);

- коды 3 (1 квартал), 6 (полугодие), 9 (9 месяцев) и 0 (год) указывают по налогам, по которым отчитываются нарастающим итогом (например, налог на прибыль).

В графе 4 таблицы нужно отметить номер квартала в формате «01», «02», «03», «04» (только для квартальных налогов).

В табличной части можно отметить только четыре вида налогов. Если налогов больше, нужно заполнить два листа 001.

Страница 002 единой (упрощенной) декларации предназначена для заполнения физическими лицами, организации и ИП ее не заполняют.

Нулевая единая упрощенная налоговая декларация

По своей сути единая упрощенная декларация является нулевой, так как она не содержит никаких числовых показателей (сумм налогов).

Упрощенная декларация заменяет нулевые декларации по отдельным налогам.

Ответственность за несвоевременную подачу

Так как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Источник статьи: http://www.kontur-extern.ru/info/edinaya-uproshchennaya-nalogovaya-deklaraciya

Порядок заполнения декларации по НДС в 2021 году

Отчитываться по НДС обязаны плательщики этого налога и налоговые агенты (ст. 143 НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2020 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 26.04.2021 — 2 000 рублей;

- до 25.05.2021 — 2 000 рублей;

- до 25.06.2021 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 19.08.2020 № ЕД-7—3/591@.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2021 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2021).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2021).

- Поступил счет-фактура № 5 от 12.11.2020 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2021. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

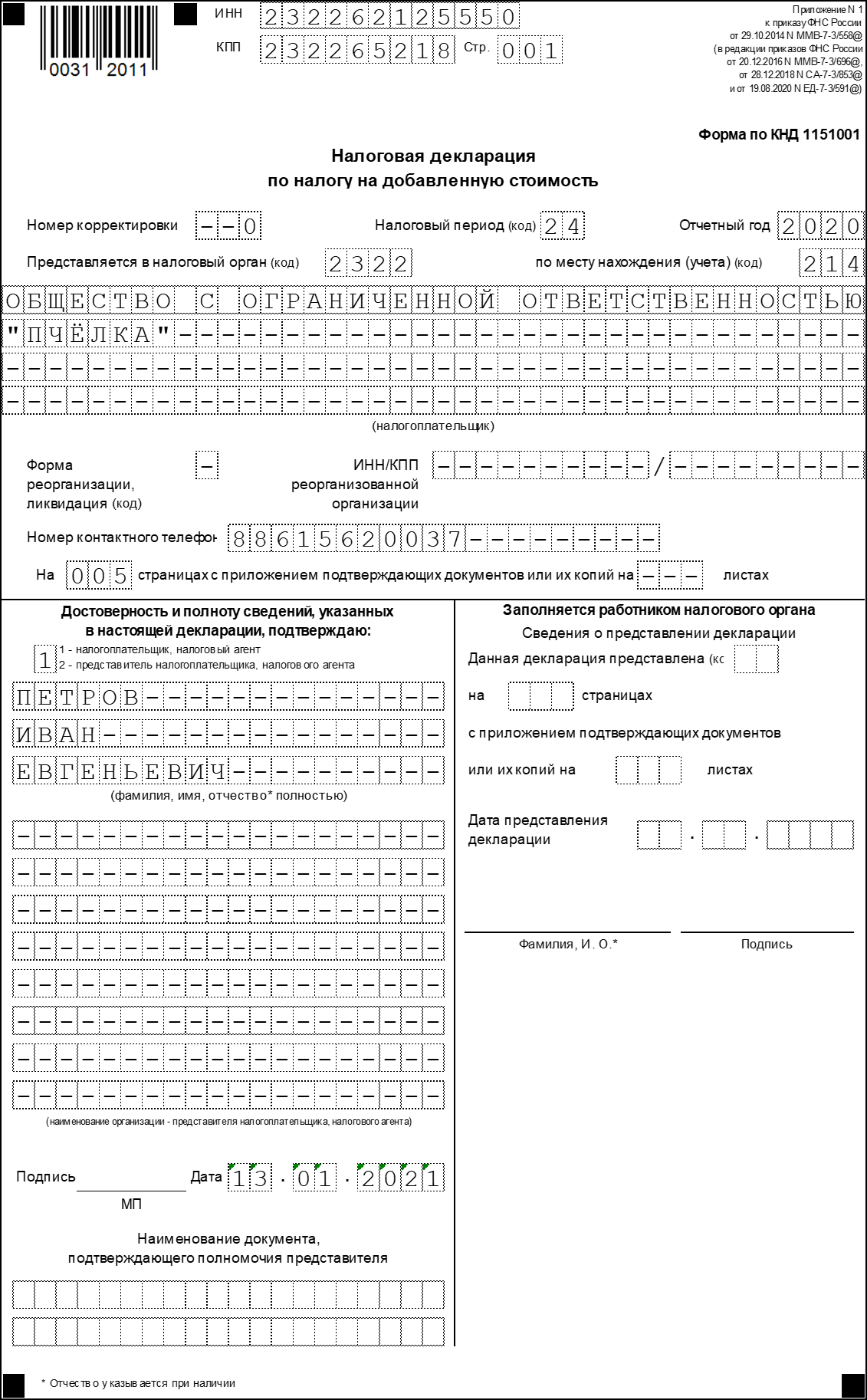

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

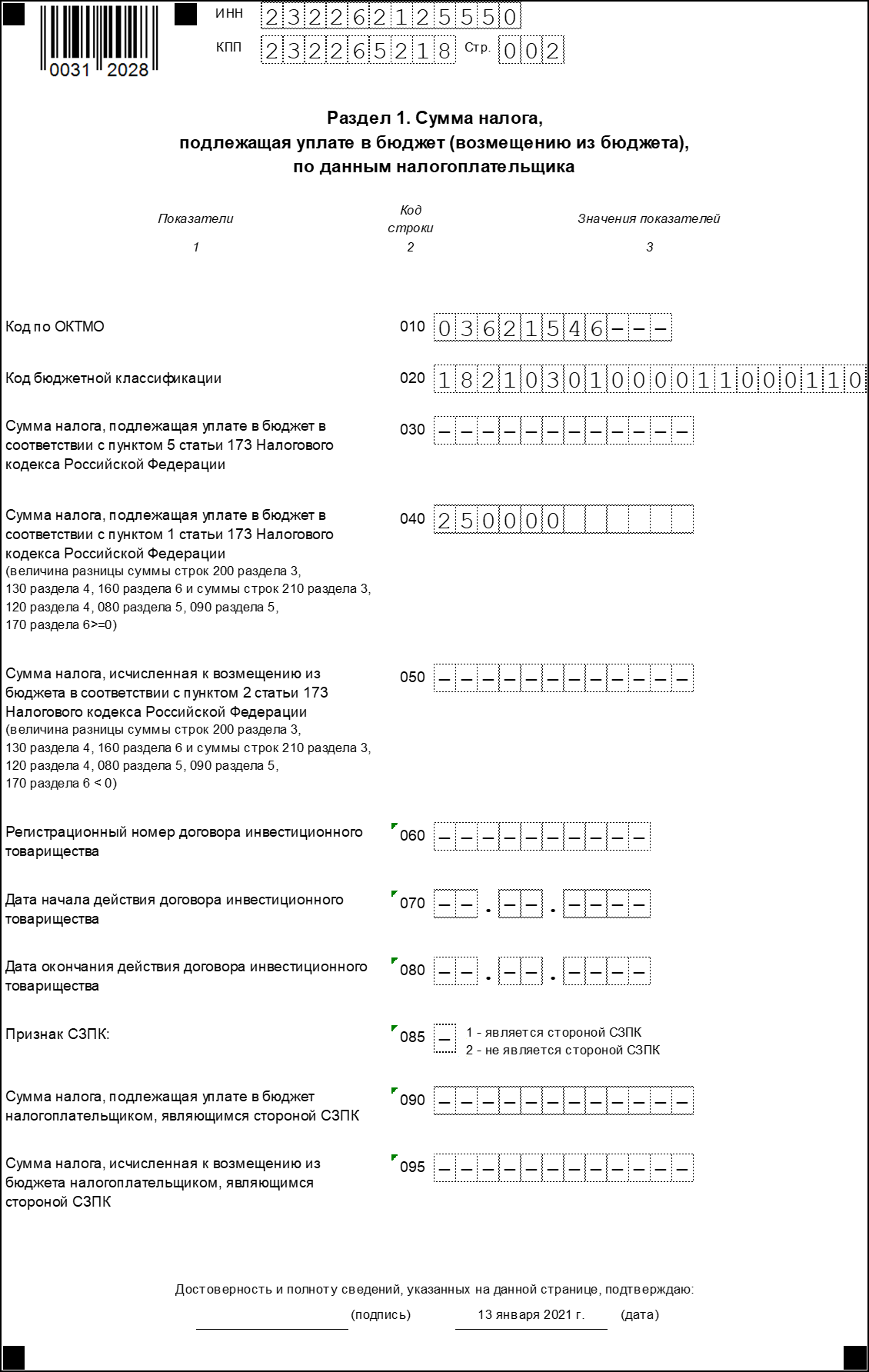

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

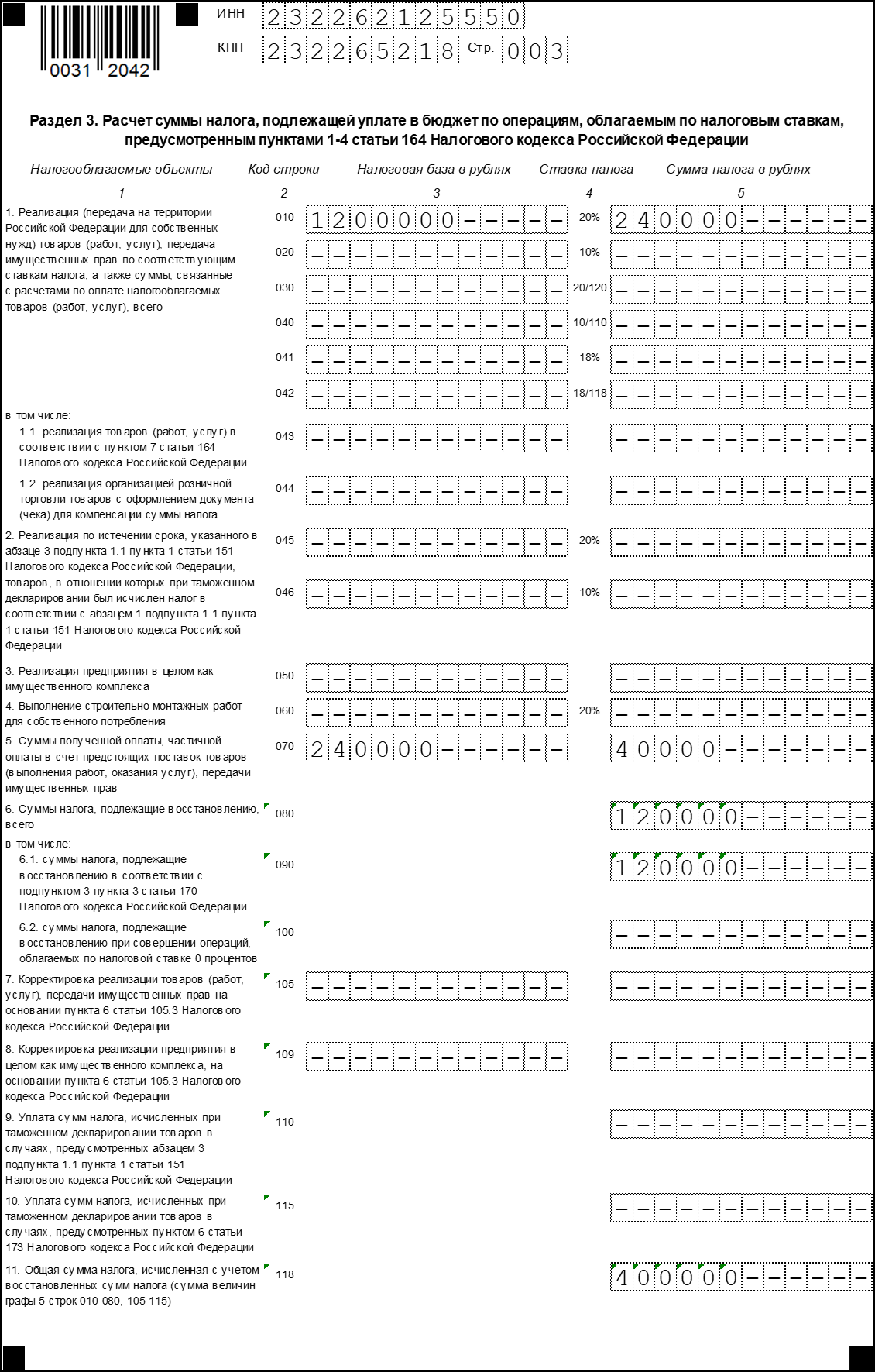

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Источник статьи: http://www.kontur-extern.ru/info/poryadok-zapolneniya-deklaracii-po-nds

НДС за 2020 год: заполняем декларацию правильно

Ошибки в декларации по НДС могут иметь весьма печальные последствия: от отказа в вычете до административной, а в особых случаях — и уголовной, ответственности. Чтобы их избежать, рекомендуем ознакомиться с нашей инструкцией.

Повторим основы

Декларацию по НДС подают плательщики этого налога, а иногда и лица, которые его не платят. Например, если неплательщик НДС выставил счет-фактуру с выделенной суммой налога или в силу закона приобрел обязанность налогового агента.

Обратите внимание! С 2019 года НДС должны платить все субъекты на ЕСХН, если они не получили освобождение по статье 145 НК РФ. Они заполняют декларацию в общем порядке.

Отчет подается в электронной форме всеми налогоплательщиками. На бумаге декларацию по НДС примут только у налоговых агентов, которые собственный НДС не уплачивают.

Форма подается в ИФНС четыре раза в год, за каждый квартал. Срок подачи — до 25 числа месяца, следующего за отчетным кварталом. Сроки отчетности в 2021 году приведены в следующей таблице:

Таблица 1. Сроки подачи декларации по НДС в 2021 году

| Период | Крайняя дата подачи |

| 25 октября 2021 |

С отчетности за IV квартал 2020 года действует форма декларации, утвержденная приказом ФНС России от 29.10.2014 № ММВ-7-3/558 (далее — Приказ), но с коррективами, внесенными приказами от 28.12.2018 № СА-7-3/853 и от 19.08.2020 № ЕД-7-3/591. Бланк включает 12 разделов с приложениями, однако заполнять нужно не все.

Обновленный бланк декларации содержит новые штрихкоды на каждой странице. В таблице представлены изменения:

| Страница декларации | Старый штрихкод | Новый штрихкод |

| Титульный лист | 00311014 | 00312011 |

| Раздел 2 | 00311038 | 00312035 |

| Раздел 3 | 00311045 | 00312042 |

| Вторая страница раздела 3 | 00311052 | 00312059 |

| Приложение 1 к разделу 3 | 00311069 | 00312066 |

| Приложение 2 к разделу 3 | 00311076 | 00312073 |

| Раздел 4 | 00311083 | 00312080 |

| Раздел 5 | 00311090 | 00312097 |

| Раздел 6 | 00311106 | 00312103 |

| Раздел 7 | 00311113 | 00312110 |

| Раздел 8 | 00311120 | 00312127 |

| Вторая страница раздела 8 | 00311137 | 00312134 |

| Приложение 1 к разделу 8 | 00311144 | 00312141 |

| Вторая страница приложения 1 к разделу 8 | 00311151 | 00312158 |

| Раздел 9 | 00311168 | 00312165 |

| Вторая страница раздела 9 | 00311175 | 00312172 |

| Третья страница раздела 9 | 00311182 | 00312189 |

| Приложение 1 к разделу 9 | 00311199 | 00312196 |

| Вторая страница приложения 1 к разделу 9 | 00311205 | 00312202 |

| Третья страница приложения 1 к разделу 9 | 00311212 | 00312219 |

| Четвертая страница приложения 1 к разделу 9 | 00311229 | 00312226 |

| Раздел 10 | 00311236 | 00312233 |

| Вторая страница раздела 10 | 00311243 | 00312240 |

| Раздел 11 | 00311250 | 00312257 |

| Вторая страница раздела 11 | 00311267 | 00312264 |

| Раздел 12 | 00311274 | 00312271 |

Кто какие разделы заполняет

В следующей таблице перечислены разделы декларации по НДС, а также случаи, когда субъекты должны их заполнять.

Таблица 2. Разделы декларации по НДС

| Раздел | Кто заполняет / Что отражается |

| Титульный лист | Все |

| Раздел 1 | Все |

| Раздел 2 | Налоговые агенты |

| Раздел 3 | Все, кто производил облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| Раздел 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| Раздел 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| Раздел 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| Раздел 7 | Если есть операции, освобожденные от НДС |

| Раздел 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| Раздел 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| Раздел 10 | Посредники отражают данные о выставленных счетах-фактурах |

| Раздел 11 | Посредники отражают данные о полученных счетах-фактурах |

| Раздел 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Из таблицы выше видно, что в большинстве случаев организации и ИП заполняют такие разделы декларации:

- Титульный лист.

- Раздел 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют. В частности, это необходимо, если:

- в отчетном периоде деятельность не велась либо велась только за пределами РФ;

- в отчетном периоде осуществлялись только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Инструкция по заполнению основных разделов

Титульный лист

На первом листе в декларации по НДС указываются основные сведения о субъекте, подаваемом отчете и налоговом органе:

- ИНН и КПП (для организаций);

- номер корректировки — для первичной сдачи ставится «0—»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- наименование юридического лица или ФИО предпринимателя;

- код формы реорганизации (ликвидации) из приложения № 3,а также ИНН и КПП, которые были до реорганизации — строка заполняется правопреемниками;

- номер телефона для связи;

- количество страниц отчета.

Таблица 3. Коды места представления декларации по НДС (Приложение № 3 к порядку заполнения)

| Код | Наименование |

| 116 | По месту постановки индивидуального предпринимателя на учет в качестве налогоплательщика |

| 213 | По месту постановки на учет организации в качестве крупнейшего налогоплательщика |

| 214 | По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком |

| 227 | По месту постановки на учет участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

| 231 | По месту нахождения налогового агента |

| 250 | По месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Во второй части титула указывается ФИО лица, которое подает декларацию от имени организации. Если это сторонний представитель, проставляется код «2». Если представителем является организация, указывается ее наименование.

Титульный лист

Титульный лист

Раздел 1

Этот раздел содержит данные о размере НДС. Здесь заполняются коды ОКТМО и КБК, а также сумма налога. Она отражается в одной из строк:

- в строке 040 — НДС к уплате в бюджет;

- в строке 050 — НДС к возмещению (когда получилась отрицательная сумма налога).

Строка 030 заполняется субъектами, которые не являются плательщиками НДС либо освобождены от него, если в отчетном периоде они выставляли счета-фактуры. В этой строке они указывают сумму налога, которая в связи с этим подлежит уплате в бюджет.

Раздел 1

Раздел 1

Раздел 2

В Разделе 2 налоговые агенты отражают сумму налога к уплате, а также информацию об организации, в интересах которой они производили операции. Чаще всего это:

- аренда муниципального имущества;

- покупка товаров или услуг у иностранной компании, которая по российскому законодательству должна уплатить НДС.

Заполнять Раздел 2 следует на отдельном листе по каждому контрагенту, в отношении которого возникли обязанности налогового агента в отчетном периоде.

Обратите внимание! С 2018 года обязанность налоговых агентов возникает при покупке лома цветных и черных металлов и некоторой другой продукции переработки.

Такие агенты-покупатели, которые сами НДС не платят, заполняют Раздел 2 совокупно в отношении всех товаров. В строке 060 они должны указать сумму налога к уплате, а в строках 010-030 поставить почерки.

Раздел 3

Это раздел, в котором производится расчет итоговой суммы НДС. Она может получиться положительной, то есть к уплате в бюджет, либо отрицательной — к возмещению из бюджета.

Раздел состоит из двух страниц и приложений. Первая часть отведена для расчета НДС. В графе 3 указывается налоговая база, а в графе 5 — сумма НДС по операциям, которые отражены в соответствующих строках:

- по строкам 010-042 и 045-046 отражается реализация по указанным в графе 4 ставкам. Тут присутствует старая ставка 18% и ее производная 18/118 — они предназначены для отражения операций, которые начались до 1 января 2019 года и завершились в этом году;

- по строке 043 — операции экспортеров, которые отказались от нулевой ставки НДС;

- по строке 044 — операции, налог по которым компенсируется по системе tax free;

- по строке 050 — реализация предприятия как имущественного комплекса;

- по строке 060 — операции по строительству для собственных нужд;

- по строке 070 — предоплата;

- по строке 080 — общая сумма НДС к восстановлению;

- по строкам 090 и 100 — детализация сумм к восстановлению из строки 080;

- по строкам 105 -109 отражается корректировка сумм реализации и соответствующих сумм налога;

- по строкам 110, 115 отражаются суммы НДС, исчисленные при таможенном декларировании;

- по строке 118 указывается итоговая сумма НДС к уплате либо возмещению за квартал.

Раздел 3

Раздел 3

Вторая часть Раздела 3 посвящена налоговым вычетам. Правила заполнения следующие:

- по строке 120 отражается входной НДС, который указан в полученных от поставщиков счетах-фактурах;

- по строке 125 — сумма налога, которая предъявлена подрядчиками за выполненные работ по капитальному строительству (в составе вычета из строки 120);

- по строке 130 — сумма НДС с выданных авансов;

- по строке 135 — сумма вычета по tax free;

- по строке 140 — сумма налога по строительно-монтажным работам для собственных нужд (проставляется сумма налога из строки 060 этого же раздела);

- по строкам 150 и 160 отражаются суммы налогов, уплаченных импортерами;

- по строке 170 — суммы НДС по авансовым счетам-фактурам, которые были выставлены в предыдущих периодах, но зачтены в отчетном;

- по строке 180 отражается сумма НДС к вычету, которая была уплачена в бюджет в качестве покупателя — налогового агента;

- по строке 185 — сумма НДС, уплаченного в связи с таможенными процедурами, которая подлежит вычету;

- по строкам 190-210 указываются результаты исчисления НДС:

- по строке 190 — общая сумма вычета;

- по строке 200 — сумма НДС к уплате в бюджет;

- по строке 210 — сумма НДС к возмещению.

Продолжение Раздела 3

Продолжение Раздела 3

У Раздела 3 есть два приложения, которые заполняются в следующих случаях:

- приложение 1 — при наличии сумм налога, подлежащих восстановлению и уплате в бюджет по основным средствам за истекший и предыдущие годы;

- приложение 2 — заполняется иностранными организациями, которые имеют в России зарегистрированные представительства.

Разделы 8-12

Эти разделы предназначены для отражения конкретных операций, связанных с выставлением либо получением счетов-фактур, которые субъект совершил в отчетном периоде. Данные в эти разделы поступают из книг покупок и продаж, а также журнала учета выставленных и полученных счетов-фактур.

Внимание! При камеральной проверке по НДС данные разделов 8-12 проходят перекрестную проверку. По каждой сделке идет сопоставление информации, указанной в декларации по НДС поставщика и покупателя. Если будут выявлены несоответствия, которые влекут разрывы цепочки НДС либо уменьшение суммы налога к уплате в бюджет (необоснованное увеличение вычетов), информационная система ИФНС пришлет требование о пояснениях.

В Раздел 8 передаются данные из книги покупок. Раздел состоит из двух страниц. Заполняется он по каждому счету-фактуре, по которому в книге покупок заявлен вычет.

Раздел 9 формируется по данным из книги продаж. Заполняется по каждому выставленному счету-фактуре.

К Разделам 8 и 9 существуют приложения, которые нужно заполнять при обнаружении ошибок в соответствующих разделах ранее поданных деклараций, если они влияют на суммы налога, исчисленные в отчетном периоде.

С 2019 года в Разделе 9 появилась строка 036 для кода вида товара для экспортеров в страны Таможенного союза. Тот же код нужно указать в строке 116 приложения к разделу 9.

Разделы 10 и 11 содержат данные о посреднической деятельности и заполняются:

- комиссионерами и агентами;

- экспедиторами;

- застройщиками.

Такие организации указывают в Разделах 10 и 11 сведения соответственно из журнала выставленных и полученных счетов-фактур.

Раздел 12 предназначен для неплательщиков НДС и лиц, освобожденных от его уплаты. Если они по какой-то причине выставляли в отчетном периоде счета-фактуры, то их данные следует указать в этом разделе.

Источник статьи: http://kontursverka.ru/stati/zapolnyaem-deklaraciyu-po-nds-pravilno