- Особенности бухгалтерского учета при УСН

- Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

- Особенности учетной политики при УСН

- Кассовый метод и метод начисления

- Бухгалтер или агентство

- Особенности ведения бухгалтерии ИП на упрощенке

- Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

- Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

- Ответственность

- Ведение бухгалтерского учета при УСН в 2021 году

- Ведение бухгалтерского учета при УСН в 2021 году

- Варианты ведения бухгалтерского учета при УСН

- Бухучет ООО на УСН

- Особенности составления учетной политики

- Какую отчетность надо сдавать при УСН и когда?

- Налоговый учет при упрощенной системе налогообложения

- Особенности ведения бухгалтерии ИП при упрощёнке

- Как организовать учет при УСН, чтобы избежать претензий налоговиков

- Вывод

Особенности бухгалтерского учета при УСН

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

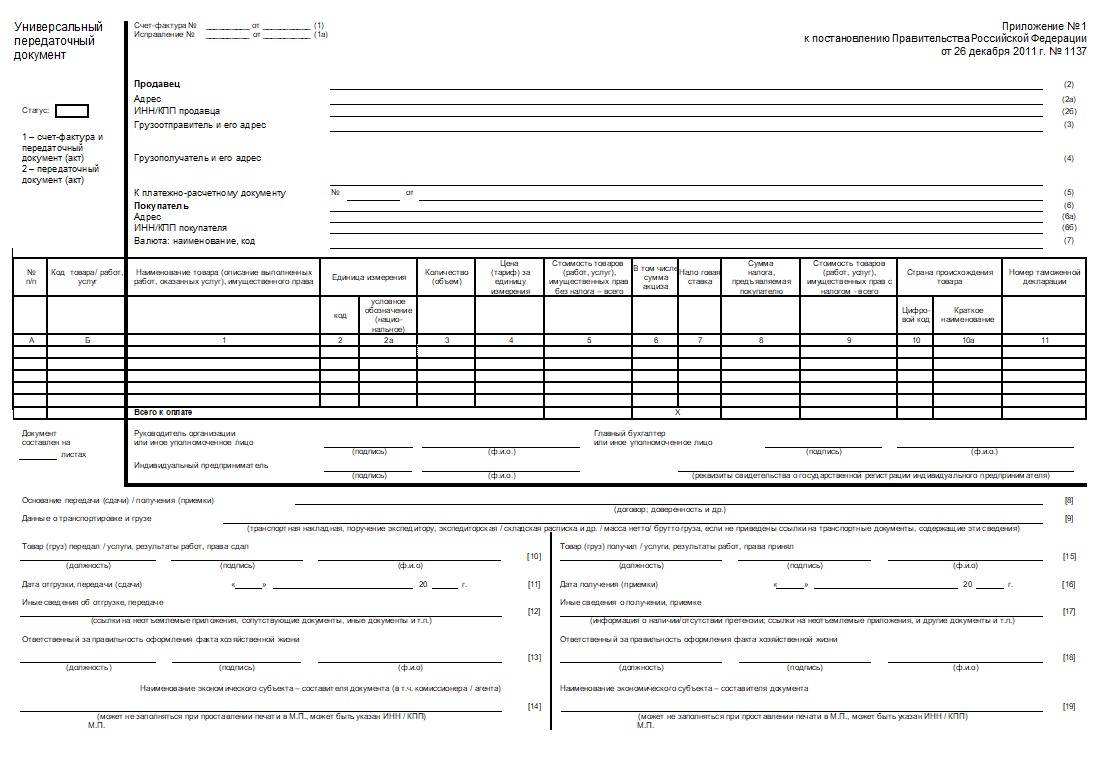

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

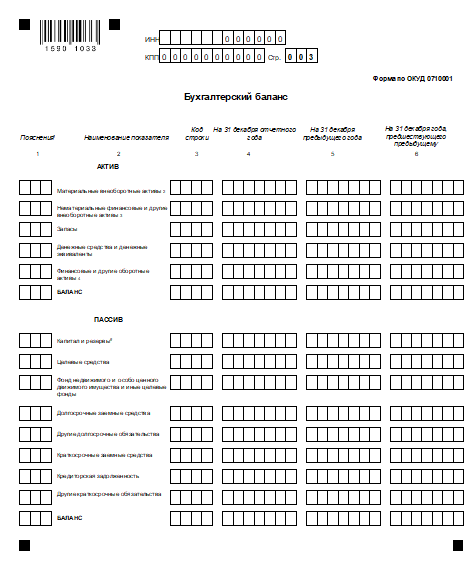

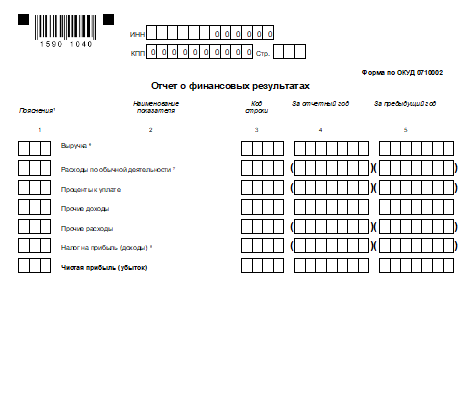

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

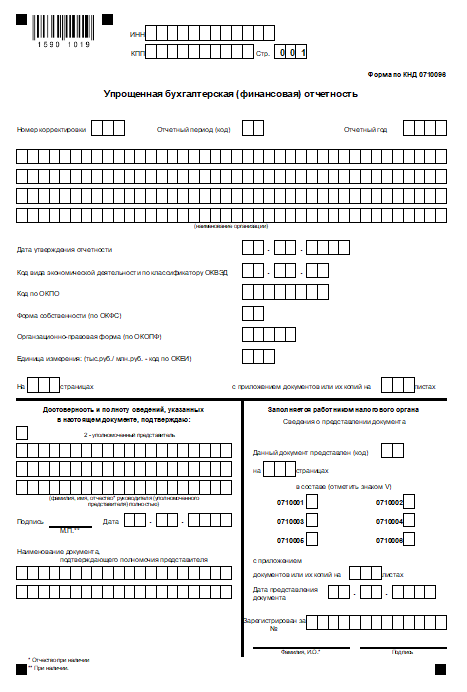

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Источник статьи: http://ppt.ru/nalogi/usn/buh-uchet

Ведение бухгалтерского учета при УСН в 2021 году

Автор: Полина Таланова Руководитель проектов

Ведение бухгалтерского учета при УСН в 2021 году

Автор: Полина Таланова

Руководитель проектов

Упрощенная система налогообложения позволяет во многих случаях экономить на обязательных платежах. Также бизнесмены, использующие УСН, могут упростить для себя и ведение бухучета. Рассмотрим, что говорит закон об организации бухгалтерии для «упрощенцев».

Варианты ведения бухгалтерского учета при УСН

Специального регламента ведения бухучета для компаний на УСН закон не предусматривает. Однако нужно отметить, что перечень критериев для «упрощенцев» во многом совпадает с параметрами субъектов малого бизнеса (ст. 4 закона от 24.07.2007 № 209-ФЗ «О развитии…).

Более того, конкретные требования к «упрощенцам» гораздо более жесткие. Например, лимит по годовой выручке у них — 150 млн руб. против 800 млн руб. у «малых» бизнесменов. Поэтому можно сказать, что практически любая компания, которая использует УСН, одновременно относится и к малому бизнесу.

Для руководителей малых предприятий ст. 7 закона от 06.12.2011 № 402-ФЗ «О бухучете» предоставляет возможность выбора различных вариантов организации бухгалтерии:

- Вести учет самому.

- Принять в штат главного бухгалтера или сформировать отдел бухучета.

- Заключить договор с бухгалтерской фирмой или индивидуальным специалистом.

Кроме того, при любом из этих вариантов «малые» бизнесмены имеют право вести учет в упрощенном формате. Этот формат не следует путать с упрощенной системой налогообложения, т.к. он относится исключительно к бухгалтерии.

Подробно об особенностях учета при «упрощенке» расскажем в следующих разделах.

Бухучет ООО на УСН

Конкретный порядок «упрощения» учета закон не устанавливает. Особенности ведения бухгалтерии для небольших компаний «разбросаны» по различным ПБУ. В частности, они имеют право:

- Учитывать доходы и расходы «по оплате» (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99)

- Учитывать все проценты по кредитам, как прочие расходы, даже если кредит получен на приобретение основных средств (п. 7 ПБУ 15/2008).

- Исправлять существенные ошибки прошлых периодов в упрощенном порядке, т.е. в день выявления (п. 9 ПБУ 22/2010).

- Не переоценивать финансовые вложения (п. 19 ПБУ 19/02)

Все перечисленные поблажки применяются бизнесменами в рамках обычного бухучета: с использованием счетов, двойной записи и т.п. Однако возможны и другие варианты.

Институт профбухгалтеров РФ (ИПБ РФ) разработал и согласовал с Минфином (протокол от 25.04.2013 № 4/13) три варианта ведения учета малыми предприятиями:

- Обычный бухучет, но с сокращенным количеством счетов и упрощенным подходом к отражению отдельных хозяйственных операций.

- С двойной записью, но без использования учетных регистров. В этом случае все операции заносятся в специальную книгу.

- Простой учет. Здесь также используется книга учета, но счета и двойная запись не применяются. Такой вариант специалисты ИПБ РФ рекомендуют для микропредприятий с численностью до 15 чел.

Особенности составления учетной политики

С учетом особенностей малого бизнеса в учетной политике обязательно нужно отразить:

- Выбор варианта упрощенного учета

- Перечень используемых счетов и учетных регистров.

- Особенности отражения отдельных операций.

Иногда малые предприятия могут и не использовать все предоставленные законом возможности для упрощения учета.

Например, ведение бухучета «по оплате» во многих случаях неудобно. Такое отражение доходов и расходов часто не показывает реальное состояние бизнеса, особенно, если имеются существенные суммы полученных авансов или задолженностей.

Какую отчетность надо сдавать при УСН и когда?

Упрощение учета распространяется и на бухгалтерскую отчетность. Малые предприятия могут сдавать только две формы: баланс и отчет о финансовых результатах. Кроме того, эти отчеты можно предоставлять по сокращенной форме — с меньшей детализацией показателей (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н).

Все организации, в т.ч. и представители малого бизнеса, должны соблюдать требования п. 1 ст. 13 закона № 402-ФЗ. Там указано, что бухгалтерская отчетность должна давать полноценную информацию об экономическом субъекте.

Если организация, несмотря на формально малые масштабы, имеет сложную структуру активов и занимается разнообразными видами деятельности, то для полного отражения всех данных о бизнесе двух сокращенных форм может оказаться недостаточно. В этом случае следует заполнять отчетность на общих основаниях.

Бухгалтерская отчетность сдается ежегодно и сроки ее предоставления не зависят от состава форм. За 2018 год все организации должны были отчитаться перед налоговиками и органами статистики в течение трех месяцев. Начиная с 2019 года вводится обязательный электронный формат ее сдачи. Но при этом в статистику предоставлять данные будет уже не нужно.

Но и здесь для малых предприятий сделана поблажка: они могут перейти на электронный формат с 2020 года, а за 2019 последний раз сдать баланс и другие бухгалтерские формы на бумаге (п. 4 ст. 2 закона от 28.11.2018 № 444-ФЗ). Трехмесячный срок предоставления отчетов после перехода на онлайн-формат сдачи изменяться не будет.

Налоговый учет при упрощенной системе налогообложения

Здесь основной особенностью является признание доходов и расходов «по оплате». Этот вариант применяется при обоих вариантах «упрощенки»: объектах «Доходы» и «Доходы минус расходы». Также в налоговом учете при УСН фактически отсутствует амортизация: стоимость купленных основных средств списывается в периоде приобретения (за исключением «переходящих» объектов, которые были поставлены на учет до начала применения УСН).

Главным налоговым регистром, который используют «упрощенцы», является книга учета доходов и расходов (КУДиР). В книге отражаются основные доходы и расходы, которые формируют облагаемую базу, а также отдельно учитываются особые виды операций, влияющие на расчет налога, например, покупка основных средств.

Другие виды налогов, требующие специального отражения доходов и расходов (НДС и налог на прибыль) в общем случае при УСН не платятся. Поэтому и учет по ним «упрощенцы» не организуют.

Но в иногда бизнесменам приходится одновременно платить как «упрощенный», так и «общие» налоги. Например, НДС при ввозе импортных товаров платится вне зависимости от используемого налогового режима. Это же относится и к налогу на прибыль с дивидендов.

В подобных случаях компании на УСН приходится вести налоговый учет по нескольким видам обязательных платежей одновременно.

Основной налоговый отчет для «упрощенцев» — декларация по УСН. Она сдается ежегодно, а срок предоставления зависит от категории налогоплательщика: юридические лица должны сдать ее до 31 марта, а ИП – до 30 апреля. Если «упрощенец» платит другие «общие» налоги (например, НДС на таможне), то он должен сдавать отчетность по ним в обычные сроки, установленные для всех бизнесменов.

Если компания или ИП на УСН являются работодателем, то на них распространяется и вся отчетность, связанная с зарплатой: 2-НДФЛ, 6-НДФЛ, РСВ, 4-ФСС, СЗВ-М и СЗВ-стаж.

Все указанные отчеты предоставляются «упрощенцами» в таком же порядке, как и бизнесменами, использующими общую налоговую систему.

Особенности ведения бухгалтерии ИП при упрощёнке

Основной особенностью бухучета ИП является то, что его можно вообще не вести. Закон освобождает предпринимателей от этой обязанности, если присутствует налоговый учет.

Однако многие ИП все равно ведут бухучет в добровольном порядке. Причины здесь следующие:

- Налоговый учет ориентирован на расчет базы для обязательных платежей, поэтому он не дает полноценной информации о состоянии бизнеса. Кроме того, КУДиР при УСН ведется «по оплате», а такой подход нередко ведет к неверному пониманию ситуации бизнесменом.

- Внешние пользователи часто запрашивают «стандартную» бухгалтерскую отчетность, потому что она позволяет быстро составить представление о бизнесе. Такая потребность возникает, например, при участии в госзакупках или подаче заявки на получение банковского кредита.

Т.к. для ИП порядок ведения бухучета не регламентирован, то они обычно выбирают один из описанных выше упрощенных вариантов, которые используют малые предприятия.

Как организовать учет при УСН, чтобы избежать претензий налоговиков

В первую очередь нужно отметить, что далеко не каждая компания, работающая на «упрощенке» может заинтересовать налоговиков. На многих малых предприятиях проверяющие не появляются годами. Но не следует думать, что инспектора вообще забыли о существовании этих компаний.

Все налоговые декларации проходят камеральную проверку, и если показатели не вызывают подозрений у инспекторов, то и вопросов к организации не появляется (приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@). Для «спецрежимников» опасность, в первую очередь, возникает, когда их параметры (выручка, численность, стоимость основных средств) приближаются к лимитам, после превышения которых бизнесмен теряет право на применение особых налоговых режимов.

Но специалисты ИФНС используют и другие критерии. В частности, визита проверяющих могут ждать те, кто участвует в налоговых схемах. Кроме того, инспекторы проводят анализ финансовых показателей налогоплательщика, чтобы выявить признаки, свидетельствующие о нарушениях.

Нельзя абсолютно точно предсказать, будет ли в вашей компании выездная проверка. Но нужно знать об этой опасности и максимально снизить ее вероятность.

Мы знаем, за что могут зацепиться контролеры и стараемся устранить все эти моменты, делая наших клиентов «невидимыми» для налоговиков.

При возникновении опасных ситуаций (например, при близости пороговых значений) мы сообщаем об этом нашим клиентам и помогаем избежать возможных рисков.

Вывод

Специальных правил ведения бухучета для «упрощенцев» закон не предусматривает.

Однако практически все компании, работающие на УСН, относятся к малому бизнесу, и в этом качестве имеют право вести бухгалтерию в упрощенном формате. Вариант ведения учета организация выбирает самостоятельно, с учетом масштабов и сложности бизнеса, а также других индивидуальных особенностей.

Индивидуальные предприниматели имеют право не вести бухучет, если производят расчет налоговой базы. Однако на практике они нередко ведут бухгалтерию по аналогии с малыми предприятиями. Это необходимо и для управления бизнесом, и для облегчения взаимодействия с контрагентами.

Источник статьи: http://1c-wiseadvice.ru/company/blog/vedenie-bukhgalterskogo-ucheta-pri-usn-v-2019-godu/